Deducción

Adicional de 3 UIT para el ejercicio 2017 todos los pagos debe ser realizado utilizando

los medios de pago sin importar el monto de la contraprestación

Decreto legislativo 1258. Se indica que los gastos

para la deducción adicional de 3 UIT establecidos en el artículo 46 de la Ley

del Impuesto a la Renta y los que se señalen mediante decreto supremo 7, excepto

los previstos en el inciso e) del segundo párrafo de referido artículo 46 ,

serán deducibles siempre que se cumplan las siguientes condiciones:

1) El sustento con comprobantes de pago emitidos

electrónicamente y/o recibos por arrendamiento.

2) El

pago del servicio, incluyendo el Impuesto General a las Ventas y el Impuesto de

Promoción Municipal que grave la operación, de corresponder, se realice

utilizando los medios de pago establecidos en el artículo 5° de la Ley N° 28194 – Ley para la Lucha contra la Evasión y

para la Formalización de la Economía y normas modificatorias,independientemente del monto de la contraprestación.

Por Ejemplo:

si se emite un recibo de honorario por una atención médica de

S/ 1,000, el pago debe ser bancarizado para poder aplicar las

reglas indicadas en el artículo 46° de la Ley de Impuesto a la Renta, aun

cuando dicho monto no supere los S/. 3,500.00.

Los contribuyentes que perciban rentas de rentas de 4ª y

5ª categoría deducen anualmente, un monto fijo equivalente a 7 UIT.

Adicionalmente a partir del año 2017, se podrá deducir como gastos hasta

3 UIT, por concepto de:

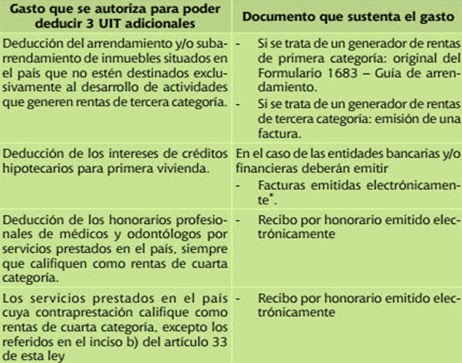

- a) Arrendamiento y

subarrendamiento de inmuebles situados en el país que no estén destinados

a actividades que generen rentas de 3ª categoría: sólo será deducible

como gasto el 30 % de la renta convenida y se entenderá como tal:

- Al íntegro de la contraprestación pagada por

el arrendamiento o sub arrendamiento del inmueble amoblado o no, incluido

sus accesorios, así como el importe pagado por los servicios suministrados

por el arrendador y el monto de los tributos que tome a su cargo el

arrendatario o subarrendatario y que legalmente corresponde al arrendador.

- El Impuesto General a las Ventas (IGV) y el

Impuesto de Promoción Municipal (IPM), que grave la operación, de

corresponder.

- b) Intereses de créditos

hipotecarios para primera vivienda: no se considera créditos hipotecarios

para primera vivienda a:

- Los créditos otorgados para la refacción,

remodelación, ampliación, mejoramiento y subdivisión de vivienda propia.

- Los contratos de capitalización inmobiliaria.

- Los contratos de arrendamiento financiero.

- c) Gastos de salud

Serán deducibles los gastos efectuados en el país, por honorarios

profesionales de médicos y odontólogos, por el contribuyente para la atención

de su salud, la de sus hijos menores de 18 años, hijos mayores de 18 años con

discapacidad, cónyuge o concubina/o, en la parte no reembolsable por los

seguros.

d) Gastos por servicios

Serán deducibles los gastos por servicios prestados en el país, siempre

que califiquen como renta de 4ª categoría; estarían descartados los servicios

prestados por médicos y odontólogos que generen rentas de tercera categoría que

emiten factura o boleta de venta.

e) Las aportaciones a

ESSALUD que se realicen por los trabajadores del hogar

El literal e) del segundo párrafo del artículo 46° de la Ley del

Impuesto a la Renta precisa que se puede deducir como gasto las aportaciones al

Seguro Social de Salud – ESSALUD que se realicen por los trabajadores del hogar

de conformidad con el artículo 18° de la Ley N° 27986, Ley de los Trabajadores

del Hogar o norma que la sustituya.

SUSTENTO DE GASTOS

Estos gastos serán deducibles siempre que:

- Estén sustentados en comprobantes de pago que

otorguen derecho a deducir gasto y sean emitidos electrónicamente y/o en

recibos de arrendamiento que apruebe la SUNAT, según corresponda.

- No será deducible el gasto sustentado en

comprobantes de pago emitidos por un contribuyente que a la fecha de

emisión del comprobante:

- Tenga la condición de no habido (link a página

del portal), salvo que al 31 de diciembre del ejercicio haya cumplido con

levantar tal condición.

- La SUNAT le haya notificado la baja de su

inscripción en el RUC.

El pago de servicio, debe ser realizado utilizando los medios de pago

establecidos en el artículo 5º Ley N° 28194 – Ley para la Lucha contra la

Evasión y para la Formalización de la Economía, independientemente del monto de

la contraprestación.